47

14 июля 2026

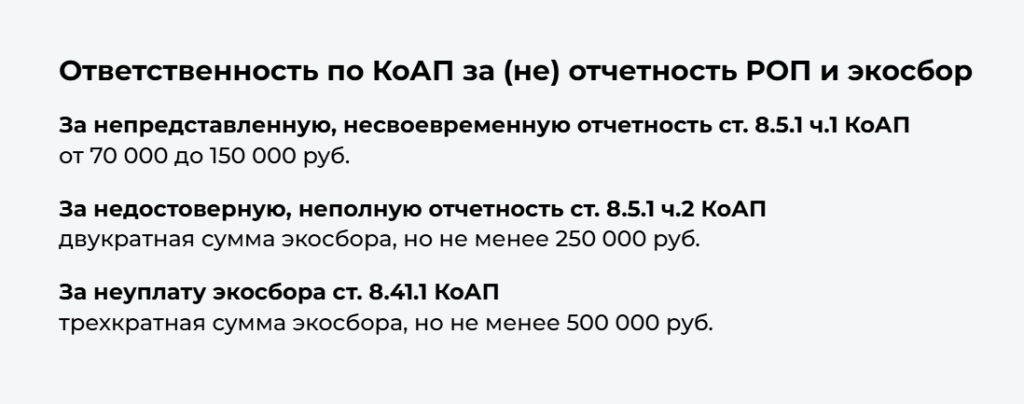

15 апреля — крайний срок уплаты экологического сбора. С 2024 года ответственность за утилизацию упаковки переложена с производителей товаров на типографии. О том, как полиграфистам соблюдать требования закона, правильно соотнести продукцию с Перечнем и настроить учет по массе, в интервью журналу PrintDaily.ru рассказала Ольга Широкова — руководитель РГ по упаковке Совета по развитию экономики замкнутого цикла и экологии, координатор Подкомитета по развитию упаковочной и печатной индустрии ТПП РФ.

Ольга, чтобы читателю было удобнее погрузиться в тему, давайте начнем нашу беседу с самого начала — что такое РОП и каким образом к нему относятся типографии?

О.Ш. Расширенная ответственность производителя (РОП) — это механизм, который обязывает изготовителей и импортёров товаров и упаковки обеспечить их утилизацию после утраты потребительских свойств или заплатить экологический сбор. За издательскую продукцию отвечали и продолжают отвечать издатели, а вот в части упаковки, этикетки и некоторых других видов продукции относительно недавно произошли изменения. Раньше ответственность за утилизацию упаковки лежала на производителях товаров, но с 2024 г. государство решило переложить ее на производителей упаковки — то есть на типографии.

Почему государство так поступило?

О.Ш. Решили применить принцип наименьшего администрирования — кто производит, тот и платит. Государству намного удобнее следить за соблюдением требований условной тысячей типографий, чем сотнями тысяч производителей товаров.

Но основная причина изменения регулирования заключается в том, что захоранивать отходы стало очень дорого. Вблизи условной Москвы нет больше земель под полигоны. Встал выбор: либо увозить отходы очень далеко — а это дорого и, главное, бессмысленно и не решает проблему, ведь мусор сам себя не утилизирует, — либо менять парадигму и создавать условия для возникновения рынка реальной утилизации.

Какие виды полиграфической продукции подлежат утилизации?

О.Ш. В этом вопросе нужно ориентироваться на Постановление Правительства РФ от 29 декабря 2023 г. N 2414 “Об утверждении перечней товаров, упаковки, отходы от использования которых подлежат утилизации, и нормативов утилизации отходов от использования товаров, упаковки” (далее — Перечень). Название документа многих сбивает с толку, потому что в контексте РОП упаковка тоже считается товаром — было бы правильнее назвать это просто “перечнем товаров, подлежащих утилизации, в том числе упаковки”.

С 2025 г. Перечень значительно расширен. В него включили много новых товаров, а также материалов, используемых для их изготовления. Типографиям нужно иметь в виду, что в Перечне используются не те формулировки, к которым они привыкли. Нужно потратить некоторое время, чтобы найти в нем “свою” продукцию. Поэтому мы сделали такую сподручную “сверку” печатной продукции с Перечнем.

Подчеркну еще один момент: типографии нужно четко определить свое место и роль в цепочке производства конечного продукта. Товары в перечне могут быть промежуточными (материалами, комплектующими) либо конечными. Отвечает за утилизацию тот, кто переработал промежуточный и произвел конечный товар (п.9 ст. 24.2 89-ФЗ). Соответственно, поставщики материалов обязаны указать в отчетности кому их передали, а производители конечных товаров — указать от кого получили материалы и что произвели. Если в отчетности не показана передача либо самостоятельное использование промежуточного товара (материала, комплектующих), значит, это конечный товар.

|

УСЛУГИ ПОЛИГРАФИЧЕСКИЕ |

↔ ОКПД |

ТОВАРЫ В ПЕРЕЧНЕ И ГРУППА УТИЛИЗАЦИИ № (производство, поставка) | ||

| Услуги по печатанию газет | 18.11.10.000 |

58.13.10.000 | Газеты печатные | 2 |

| Услуги по печатанию журналов и периодических изданий | 18.12.13.000 | 58.14.11.110 | Журналы печатные для детей | 2 |

| 58.14.11.190 |

Журналы печатные и периодические издания общего интереса прочие | 2 | ||

| 58.14.12.000 | Бизнес-журналы, профессиональные и академические журналы и периодические издания | 2 | ||

| 58.14.19.000 | Журналы печатные прочие и периодические издания | 2 | ||

|

Услуги по печатанию торгово-рекламных каталогов, проспектов, плакатов и прочей печатной рекламной продукции | 18.12.12.000 | 58.19.15.000 |

Материалы торгово-рекламные, каталоги и аналогичная издательская продукция печатная | 2 |

|

58.19.13.120 |

Календари печатные | 2 | ||

| Услуги по печатанию книг, карт, репродукций, чертежей и фотографий, открыток | 18.12.14.000 | 58.19.11.100 | Открытки почтовые печатные, открытки поздравительные | 2 |

| 58.19.12.000 |

Репродукции, чертежи и фотографии печатные | 2 | ||

| Услуги по печатанию марок, документов правоустанавливающих, карточек микропроцессорных, книжек чековых и прочих ценных бумаг и аналогичной продукции |

18.12.11.000 | 17.23.13.140 | Бланки из бумаги или картона | 2, 3 |

| 17.23.13.141 | Бланки личных документов строгого учета | 2 | ||

| 17.23.13.142 | Бланки членских билетов добровольных обществ, союзов, научных и творческих организаций | 2 | ||

| 17.23.13.143 | Бланки форм учетной и отчетной документации | 2 | ||

| 17.23.13.144 | Карточки учетные строгого учета | 2 | ||

| 17.23.13.145 | Билеты на право проезда, входа и прочие | 2 | ||

| Услуги по печатанию этикеток и ярлыков | 18.12.15.000 | 17.29.11.110 | Ярлыки и этикетки из бумаги (в т.ч. самоклеящиеся) | 18 |

| 17.29.11.120 | Ярлыки и этикетки из картона (в т.ч. самоклеящиеся) | 19 | ||

|

22.29.21.000 |

Плоские полимерные самоклеящиеся формы, в рулонах шириной не более 20 см. (в т.ч. этикетки) | 7 | ||

|

22.29.22.000 |

Плоские пластмассовые самоклеящиеся формы, прочие (в т.ч. этикетки) |

7 | ||

|

22.21.30.130 |

Полосы (ленты) пластмассовые, неармированные или не комбинированные с другими материалами (в т.ч. этикетки) | 20-27 | ||

|

22.21.41.130 |

Полосы (ленты) прочие пластмассовые пористые (в т.ч. этикетки) | 22-27 | ||

|

22.21.42.130 |

Полосы (ленты) прочие пластмассовые непористые (в т.ч. этикетки) | 22, 24-27 | ||

| Услуги по печатанию многокрасочной упаковки с дополнительными оформительскими элементами на листах бумаги и картона с последующим формированием конечного изделия |

18.12.19.140 | 17.29.19.140 | Упаковка печатная из бумаги и картона | 19 |

|

17.29.19.160 | Упаковка потребительская из комбинированных материалов на основе бумаги и картона | 32 | ||

| Услуги по печатанию непосредственно на пластмассе, стекле, металле, дереве и керамике | 18.12.16.000 | Изделия пластмассовые упаковочные | 20-27 | |

| Изделия пластмассовые прочие | 7 | |||

| Стекло и изделия из стекла | 9 | |||

| Тара и изделия упаковочные из стекла | 29 | |||

| Тара и изделия упаковочные на основе стекла прочие | 30 | |||

| Тара и изделия упаковочные из металла | 31 | |||

| Тара деревянная | 17 | |||

| Услуги печатные прочие, не включенные в другие группировки | 18.12.19.190 | Изделия из бумаги и издательская продукция печатная | 2 | |

| Изделия из картона | 3 | |||

|

Тара и изделия упаковочные бумажные | 18 | |||

|

Тара и изделия упаковочные картонные | 19 | |||

| Одежда и изделия текстильные | 1 | |||

| Изделия упаковочные из текстиля | 28 | |||

А разве типографии выпускают конечный продукт, а не оказывают услуги?

О.Ш. Это ОЧЕНЬ важный момент, но его трактовка, увы, не в пользу типографий. Несмотря на то, что многие типографии используют ОКПД “Услуги полиграфические и услуги связанные с печатанием”, в контексте РОП они в подавляющем большинстве случаев будут производителем конечного товара.

Здесь кроется еще одно новшество для типографий — это необходимость использования в отчетности корректного ОКПД. Раньше ОКПД не придавали особенного значения, но в контексте РОП он становится критически важным. Недостоверный ОКПД автоматически влечет недостоверную отчетность в рамках РОП и высокие штрафы.

Так все-таки, как типографии понять — где она оказала услугу, а где произвела товар и должна платить за утилизацию?

О.Ш. Если типография купила материал и создала добавленную стоимость путем переработки материала в новый товар — она произвела товар. Если типография получила давальческое сырье или самоценный товар, нанесла печать и отдала заказчику — это оказанная услуга по нанесению печати. Если типография напечатала тираж книги, журнала для издателя — она оказала услугу по печати (тиражированию) самоценного контента. Естественно, эти правоотношения должны быть зафиксированы в договорах и передаточных документах.

В механизме РОП есть правило, что товар из Перечня может быть либо сырьем, которое используется для изготовления конечного товара, либо конечным товаром.

Например, компания-импортер завезла в РФ партию картона и положила его себе на склад. Данная компания не является производителем конечного товара, но является импортером материала, который есть в Перечне. После этого, картон со склада отгружается в условную типографию “Принт”, которая делает из него коробки.

В этом случае компания-импортер в своей отчетности обязана отметить, что она импортировала картон и затем передала его в типографию «Принт» для производства упаковки. Импортер в этом случае экосбор не платит. Типография же в своей отчетности должна указать, что она получила сырье от импортера и применила его для производства упаковки. В этом случае именно типография является плательщиком экосбора.

Если импортер не указал передачу сырья, он заплатит экосбор. Но типографию этот факт не освободит от обязанности отвечать за утилизацию упаковки из этого сырья! Передать по цепочке можно только товар-сырье, а выполненную обязанность передать нельзя. В итоге два субъекта РОП выполнят обязанность так, как ее поняли каждый в своей части, и будет просто дважды утилизирована одна и та же масса — и сырья, и конечного товара. Надзорные органы видят товар из Перечня. Если он не передан в качестве сырья, значит, это конечный товар.

Возможен вариант, при котором типография “Принт” из полученного картона делает не конечный продукт, а какие-то промежуточные комплектующие — например, обложки для блокнотов, — а конечный продукт изготавливается в типографии “Принт Плюс”. В этом случае первая отражает в отчетности передачу товара в качестве комплектующих и не платит экосбор, а вторая — платит.

Отдельно отмечу этикетки: они являются конечным товаром и передаются заказчику для конечного потребительского применения (наклеивания, этикетирования).

Повторюсь: общее правило гласит, что экосбор платит тот, кто производит конечный потребительский товар либо упаковку. И хочу отдельно предостеречь тех наших находчивых коллег, которые подумают, что раз они производят упаковку, то могут в отчетности передать ее заказчику в качестве сырья. Нет, так не получится. Для упаковывания передать нельзя, это не производство. Процессы упаковывания прописаны в отдельном ГОСТе.

Полиграфические услуги или производство товара — в чем разница?

| Услуги полиграфические 18.1 | VS | Производство товара |

тиражирование самоценного контента, макета или нанесение печати на самоценный товар | признак | переработка материала в новый товар |

| закупленный для печати тиража контента, макета или давальческий для нанесения печати | входящий материал | закупленный для производства товара |

| давальческий для нанесения печати | товар | произведенный |

| услуга по печати тиража контента, макета заказчика или услуга по печати на материале, товаре заказчика | в договоре | производство, поставка товара |

| за работу по печати тиража (размножению) или за работу по нанесению печати | добавленная стоимость | за производство товара |

| - оказанные услуги, выполненные работы по печати - тираж в экземплярах | в УПД | товар в единицах учета |

- денежное измерение | в реализации | - физическое измерение |

| Типография оказала услугу по печати тиража товара или на товаре из перечня – заказчик должен быть производителем конечного товара с печатью из перечня и субъектом РОП, если нет – типография производитель товара и субъект РОП Типография произвела конечный товар с печатью из перечня – типография субъект РОП Типография произвела промежуточный товар с печатью, который является сырьем, материалом, комплектующими для производства другого (конечного) товара из перечня – в этом случае типография является производителем промежуточного товара, в отчетности о массе передает такой товар как сырье (кому), а заказчик должен быть производителем конечного товара с печатью и субъектом РОП !!! Нельзя передать в качестве сырья, материалов, комплектующих произведенные товары из перечня для конечного применения – упаковывания, наклеивания и тд. | ||

Чисто теоретически, может ли типография переложить ответственность в плане РОП на заказчика упаковки или этикетки?

О.Ш. Не может! В пункте 6 статьи 24.2 89-ФЗ явно указано, что производитель, который упаковывает свой товар в упаковку, не обязан отвечать за ее утилизацию.

По какому признаку считается произведенный товар или упаковка для целей выполнения требований РОП?

О.Ш. Единственный принимаемый признак — масса товара. Не штуки, не квадратные метры, не рулоны — только масса.

А за отходы производства, брак и списанную продукцию нужно платить?

О.Ш. Отходы производства в базу РОП не входят и за счет их утилизации нельзя частично исполнить свои обязательства. А вот списанная испорченная, бракованная продукция входит в объем РОП.

После того как типографии определила, что она является субъектом РОП, каким образом она может выполнить требования?

О.Ш. Есть три варианта, но для большинства типографий только один является рабочим.

Первый — самостоятельная утилизация на собственных мощностях. Для типографии — даже очень крупной — данный способ фактически неприемлем, потому что ей придется с нуля организовывать масштабное, дорогое и грязное производство по переработке макулатуры и потом пройти сложную верификацию для включения в реестр утилизаторов. Напомню, что система РОП требует не просто собрать и переработать макулатуру, но и произвести из нее некий новый продукт — условно говоря, упаковку для яиц. Только в этом случае утилизация будет выполненной. Мне сложно представить, что кто-то из полиграфистов решит вложиться в подобный проект “для себя”. Это производственная деятельность с высокими затратами и ответственностью.

Второй способ — заключить договор с компанией-утилизатором, которая находится в специальном государственном реестре. Попасть в него не просто. Нужно установить необходимое оборудование по переработке вторсырья и производству новой продукции, а также пройти довольно сложный аудит, который подтвердит, что данное предприятие действительно имеет возможности по переработке определенного объема отходов и производству определенного объема новой продукции.

Такие верифицированные утилизаторы заключают с типографией договор, ориентируясь на массу перерабатываемого вторсырья. Грубо говорят, типография сообщает утилизатору, что “превратила” 100 т картона в готовую упаковку. Значит утилизатор для этой типографии должен переработать 100 т отходов картонной упаковки и что-то произвести. Где он возьмет эти отходы — это уже его забота.

Наконец, третий способ — это уплата экологического сбора в бюджет, размер которого рассчитывается исходя из массы произведенных товаров и утвержденных ставок экосбора.

Как типографии определить, какой способ для нее выгоднее — платить утилизатору или в бюджет?

О.Ш. Тут нет сложных зависимостей: размер экосбора в бюджет всегда будет больше платежа по договору с утилизатором. Это и есть механизм регулирования — экосбор, по сути, это верхняя граница стоимости утилизации.

Тогда зачем придумали экосбор? Ведь любой директор типографии сразу пойдет к утилизатору…

О.Ш. Пойти-то он пойдет, вот только заключить договор у него не всегда получится. Причин тому несколько. Во-первых, количество верифицированных утилизаторов в РФ пока относительно невелико, а их суммарные мощности меньше объема продукции, которую нужно утилизировать в целом по рынку. Этот рынок только возникает.

Во-вторых, если мы говорим, например, о бумажно-картонной упаковке, то наибольшее количество мощностей по переработке такой продукции находится в распоряжении производителей гофропродукции. Угадаете, что они делают?..

Ну раз они производят и сырье, и готовый продукт из него, то, видимо, утилизируют свою же продукцию.

О.Ш. Именно так. Мощности по утилизации есть, но работают они в первую очередь не на рынок, а на свои же предприятия.

Поэтому, отвечая на ваш предыдущий вопрос, ставка экосбора нужна, так как она позволяет игрокам рынка выполнить требования в части РОП в тех случаях, когда они не могут заключить договор с утилизатором. Других альтернатив у них попросту нет.

По какому принципу рассчитывается ставка экосбора? Тут есть какие-то возможности для экономии?

О.Ш. При расчете ставки экосбора для каждого материала применяются т.н. коэффициенты утилизации, которые могут быть как повышающими, так и понижающими.

Размер повышающего коэффициент формируется из четырех позиций: это извлекаемость сырья/товара/упаковки, наличие технологических мощностей для переработки, сложность переработки и востребованность у утилизаторов.

Понижающий коэффициент предусмотрен для товаров, которые производятся из вторсырья, либо с долей вторсырья. Например, если типография произвела упаковку из макулатурного картона, то можно существенно понизить размер ставки экосбора вплоть до нулевого значения. Но в этом случае производитель материала и типография должны подтвердить долю вторсырья в материале и конечном товаре через государственный аудит.

Можете привести очень примерные цифры, которые показывают размер экосбора для среднестатистической типографии?

О.Ш. Могу привести простой расчет: “экосбор х коэффициенты х норматив” по разным материалам. Ваш читатель может умножить итоговые рубли на массу своих товаров и получить нужную цифру.

Меньше всего платят те, кто выпускает бумажно-картонные товары и упаковку. Больше — производители пластмассовой и комбинированной упаковки.

Нормативы, ставки, коэффициенты утилизации на товары за 2025 г.

| № группы утилизации товара и материал | РОП платеж руб/тонна= НУ*БСЭС*КЭ | КЭ сумма | БСЭС, руб/т | НУ |

| №2 Бумага изделия | 821 ₽ | 1 | 2 735 | 30% |

| №3 Картон изделия | ||||

№7 Пластмасса изделия | 1 195 ₽ | 4 780 | 25% | |

| №19 Картон упаковка | 1 504 ₽ | 2 735 | 55% | |

| №18 Бумага упаковка | 2 256 ₽ | 1,5 | ||

№32 Комбинированная на основе бумаги упаковка | 3 009 ₽ | 2 | ||

№20 ПЭТ бесцветный, голубой упаковка | 3 647 ₽ | 4 421 | ||

| №22 ПЭ высокой плотности упаковка | 4 863 ₽ | |||

| №24 ПЭ низкой плотности упаковка | ||||

| №21 ПЭТ прочий упаковка | ||||

| №23 ПВХ упаковка | 6 079 ₽ | 2,5 | ||

| №25 ПП упаковка | ||||

№26 ПС упаковка | ||||

№27 Прочая пластмассовая и комбинированная на основе пластмассы упаковка | 7 295 ₽ | 3 |

В рамках РОП есть какие-то ограничения по количеству или стоимости выпущенной продукции? Условно говоря, если типография за год один раз выпустила для кого-то 100 маленьких коробочек — она все равно становится субъектом РОП?

О.Ш. Никаких оговорок нет. Если типография выпускает какой-то конечный товар из перечня — она субъект РОП.

Я почти уверен, что некоторые читатели сейчас подумали: “Ой да ладно, мы такие маленькие — ну кто там будет заморачиваться с нашими микро-объемами”. Как вы думаете — будут?

О.Ш. Аргумент небольших типографий, что никто не будет их проверять из-за мизерных на общем фоне отчетных показателей понятен. В прошлом он, наверное, сработал бы, но нужно понимать, что сегодня никто не проверяет отчетность вручную. А хорошо настроенному алгоритму с ИИ все равно — произвели вы 10 кг упаковки или 10 т. Он обнаружит нарушение в автоматическом режиме и выдаст об этом уведомление. А еще автоматически сформирует и направит все требования.

Тезис про использование ИИ — это предположение, или вы точно знаете, что он будет использоваться?

О.Ш. Точно. Это уже норма жизни, в том числе для государственных систем. Понятно, что на начальном этапе это все будет работать не идеально. ИИ нужно обучать, для этого нужно накопить массив данных и отстроить алгоритмы. Но у меня нет сомнений, что рано или поздно этот механизм отладят. Более того, системой РОП предусмотрена перекрестная связь с системами других государственных организаций (ФНС, ФТС, Росстат и проч.), что позволит видеть абсолютно всех субъектов РОП и фиксировать любые отклонения.

В общем, я бы не делала ставку на то, что типография маленькая, поэтому ее нарушения не увидят. Увидят! Может быть не сразу, но это случится. И это разом нивелирует всю экономию, потому что размеры штрафов немаленькие и наверняка превышают размер экосбора, который должна заплатить небольшая типография.

Есть ли какие-то известные случаи, когда типографии получали штрафы за несоблюдение требований РОП?

О.Ш. Мне такие случаи неизвестны, но предостережения и требования об исполнении обязанности РОП уже были.

В прошлом году компании отчитывались и платили за утилизацию товаров и упаковки, которые были произведены в 2024-м, но Перечень утилизации тогда был относительно небольшим, да и в целом 2024 год считался адаптационным периодом.

А вот сейчас типографии должны отчитываться и платить за 2025-й, когда уже действовал полный Перечень. Контролирующие органы соберут и обработают отчетность, и через какое-то время мы вполне можем ожидать какой-то обратной связи, которая поможет нам понять сколько компаний сдали отчетность, какова доля тех, кто сдал ее правильно, какие ошибки чаще всего допускают компании и т.д. Ну и информация о первых штрафах, полагаю, тоже появится.

Я уверен, что с организационной точки зрения механизм будет очень сильно сбоить. Проведу параллели с маркировкой интернет-рекламы, которая касается нашей редакции: когда появилось это требование, “внезапно выяснилось”, что количество различных рабочих форматов рекламы и деловых отношений намного превышает то, что было прописано в законе. В итоге, рекламодатели и рекламораспространители не могли выполнять новые требования, потому что никто не понимал как это сделать. Государство же не давало внятных ответов, но подчеркивало, что требования закона нужно соблюдать. И лишь спустя какое-то время начали появляться официальные разъяснения по тем или иным вопросам. Так вот, если типография, желающая все сделать по закону, столкнется с чем-то подобным — что бы вы посоветовали ей делать? Не сдавать отчетность и ждать разъяснений, или делать так как она посчитает возможным, или?...

О.Ш. Я так скажу: сам механизм РОП для производителей — рабочий. Прикладные инструменты — поля отчетности, варианты встречной или солидарной отчетности — могут быть несовершенными. Некоторые недочеты, которые проявились по итогам первой отчетной кампании (за 2024 г.) “докрутили”. Сейчас с первой отчетностью по полному перечню за 2025 г., наверняка вылезут новые вводные и их тоже доведут до ума. Это дорога со встречным движением. Ключевое слово здесь — движение. Если типография отчиталась и поняла ошибку не в свою пользу, можно подать заявление с изменениями на сверку в Росприроднадзор — такой механизм тоже есть. Не отчитываться точно не вариант — будут штрафы.

И еще одна "иллюстрация": государство убедилось, что механизм регулирования РОП для импортеров, который должен был “включиться” с 2026 г., не совсем рабочий. Его отложили до 2028 г. и сейчас совместно с бизнесом ведется работа по донастройке.

Вы наверняка много общались с типографиями, в частности, с производителями упаковки, на тему РОП. Насколько они готовы к выполнению требований РОП?

О.Ш. Не могу сказать, что все уже разобрались и подготовились. Тема новая, требует отдельного внимания и есть немало компаний, которые ее не изучили. Сложность в том, что невозможно подготовить и выдать некий единый шаблон, которым все типографии смогут пользоваться, потому что у каждого предприятия своя внутренняя кухня, производственный учет, свой набор входящих материалов и готовой продукции и т.п. Но я убеждена, что если потратить немного времени и вникнуть в нюансы, то абсолютно любая типография сможет перестроиться и дальше работать в рамках закона. Объективно нужно лишь понять алгоритм отчетности, присвоить товарам ОКПД и наладить учет по массе.

А этот учет нужно делать в произвольной форме? Или может быть в 1С и других системах появился какой-то соответствующий инструментарий?

О.Ш. Повторюсь — у каждого своя "кухня". 1С тоже настраивается под конкретное производство. Даже если есть такой модуль, его нужно уточнять под свои материалы и товары.

Какова вероятность, что в случае обнаружения ошибок Росприроднадзор сразу начнет выписывать штрафы?

О.Ш. При обнаружении ошибок ведомство будет направлять вначале предостережение, которое даст время их исправить. Потом требование и только в случае нарушений — штрафы.

Здесь я хотела бы отметить еще такой момент. Наверняка 100% типографий не сдадут отчетность в срок, а у тех кто сдаст могут быть какие-то ошибки. Кому-то удастся выйти из этой ситуации безнаказанным и может возникнуть соблазн и дальше не напрягаться, надеясь, что пронесет. Так вот я бы не советовала придерживаться такой “стратегии”. Примите как факт, что РОП теперь есть в нашем деловом обороте, а контроль будет совершенствоваться. Лучше начать заниматься этим вопросом прямо сейчас. Даже если вы опоздаете с отчетностью в этом году, это будет лучше, чем если вы пропустите 2–3 года, а потом получите письмо счастья от Росприроднадзора, который потребует устранить нарушения в ретроспективе. Это будет намного сложнее хотя бы потому, что типография, у которой не настроен учет для РОП не сможет “вспомнить” сколько и каких материалов она купила и во что их переработала несколько лет назад.

Может ли типография аутсорсить подготовку отчетности каким-то организациям? Есть такие на рынке?

О.Ш. Есть, но я думаю, что мы обладаем максимальной экспертизой в части соотнесения Перечня утилизации с печатной продукцией. К нам обращаются за помощью: кого-то мы консультируем и сопровождаем, для кого-то готовим алгоритмы отчетности и оптимизации. Иногда задача решается через несколько вопросов — просто требуется что-то внимательно уточнить и все становится понятно. Мы помогаем всем кто хочет разобраться, но мы не можем одного — вместо самих предприятий наладить их учет.

Определяем какой товар производит типография.

Определяем ОКПД товара в разделе С классификатора ОКПД по сочетанию 1+2 или 1+3:

Точного наименования товара, например, «этикетки» в ОКПД может не быть, но каждому товару точно соответствует какой-либо ОКПД

Выясняем за что должны платить.

Находим свои ОКПД в столбце 2 Перечня и определяем, с какими группами утилизации они соотнесены.

Считаем массу выпущенных товаров.

Считаем массу использованных материалов.

Если ввезли, получили, но не использовали материалы в отчетном периоде — эта масса входит в РОП в отчетном периоде и зачитывается как излишний выполненный объем утилизации на следующий период.

Считаем массу переданных комплектующих и вывезенных товаров.

В качестве комплектующих можно передать только промежуточные товары для производства других товаров, но не товары для конечного использования – упаковывания, наклеивания, укупоривания и тп. Например, обложки блокнотов – промежуточные товары для производства блокнотов, а крышки, этикетки – конечные товары для укупоривания, наклеивания.

Регистрируем личный кабинет юрлица для передачи отчетности

Создать ЛК нужно в ЕФГИС УОИТ (Единой Федеральной государственной информационной системе учета отходов от использования товаров) или на сайте Росприроднадзора.

Формируем отчет о массе в пошаговой форме.

| Обязанная масса РОП = | ввезено выпущено брак, порча собственная упаковка | ввезено и использовано в качестве сырья, комплектующих передано в качестве сырья, комплектующих вывезено | % норматив руб. базовая ставка ЭС ед. сумма повышающих КЭ |

| сложить | вычесть | умножить |

Рассчитываем и платим экосбор.

Когда мы написали первый материал на тему РОП в 2021 г. были опасения, что перенос ответственности в рамках РОП на типографии приведет к росту стоимости упаковки и как следствие к подорожанию упакованной в нее продукции. В первую очередь это касалось, конечно, продуктов питания и социально значимых товаров. Что в реальности произошло в этом контексте?

О.Ш. Ценовых перегрузок не будет, если не делать резких движений в сторону увеличения ставок экосбора. В 2025 году планировалось резко повысить ставки, по некоторым позициям аж более чем в 20 раз. Не без наших усилий, но этого удалось избежать. Тогда наш Подкомитет на площадке Торгово-промышленной палаты проводил серьезную работу, чтобы не допустить такого скачка. Мы собирали данные от типографий, делали расчеты, готовили аналитические материалы, участвовали в мероприятиях и т.п. На конкретных расчетах мы показали, что если допустить такой рост ставок, то для среднестатистической типографии сумма экосбора будет превышать прибыль! Но есть и другая сторона. Действующие ставки экосбора не покрывают затраты на утилизацию. Они объективно должны быть выше и будут увеличиваться.

Но экосбор все-таки есть. Типографии должны платить. Вы не анализировали, как это повлияло на цену печатной продукции?

О.Ш. За 2024 год типографии платили экосбор за счет собственных средств. Это был первый год реформы и сразу перестроиться на конкурентном полиграфическом рынке просто невозможно. Сейчас идет встраивание расчетов экосбора или утилизации в управленческий учет, формирование новой себестоимости. Руководители уже понимают, о каких суммах идет речь не в теории, а на практике. Мне кажется маловероятным, что они и дальше смогут компенсировать эти издержки, тем более, что нормативы утилизации увеличиваются каждый год. Прибыли-то у нас не великие. Скорее всего это уйдет в стоимость полиграфических заказов и в итоге перейдет в цену конечных потребительских товаров.

Ранее вы сказали, что ставки будут увеличиваться. Уже есть понимание какие и на сколько? И в целом — каких новшеств ждать от РОП полиграфистам в 2026 г.?

О.Ш. Такая работа ведется. Я сказала, что ставки экосбора объективно не покрывают затраты на утилизацию, это безусловный факт со всеми экономическими обоснованиями. Но и резко повышать ставки экосбора до реальных величин тоже нельзя, иначе экономика предприятий встанет со всеми вытекающими для государства последствиями. Истина как всегда посередине. Поживем — увидим.

Механизм РОП как-то влияет на предпочтения заказчиков в плане выбора материалов для своей продукции? Можно говорить о том, что высокие платежи, например, за пластиковую упаковку будут подталкивать производителей к переходу на более экологичные материалы, которые лучше подходят для утилизации и переработки?

О.Ш. Это хороший вопрос, и ответ на него — да. Мы видим, что некоторые игроки уже начали задумываться на эту тему, но здесь нужно понимать, что типография в каком-то смысле является заложником своего заказчика. Она может предлагать решения, но, если заказчик настаивает и соглашается с тем, что он готов принять затраты на утилизацию сложной упаковки — на свой счет или переложить в цену конечного товара — полиграфисты вряд ли смогут убедить его перейти на что-то более экологичное. Кроме того, упаковка несет прежде всего сохранную функцию. Для продуктов питания, например, необходимы барьерные свойства полимерной упаковки. Как говорится, не все так однозначно.

РОП — это чисто российское изобретение или за рубежом тоже есть подобные инициативы?

О.Ш. Конечно есть. Наиболее близкая к нам система — в Беларуси. У них этот механизм уже достаточно давно и реально эффективно работает. Свои механизмы ответственности за утилизацию есть во всех странах. И в России РОП работает с 2016 года, сейчас его просто реформировали.

По вашему ощущению — реформа РОП реально сделает наш мир хоть немного чище?

О.Ш. Понимаю ваш скептицизм, но по своему опыту могу сказать, что среди топ-чиновников, занимающихся темой РОП, нет ни одного равнодушного человека. Все они действительно верят в то, что делают, эмоционально вовлечены и максимально стараются донастроить тонкие струны системы именно для того, чтобы сделать нашу общую среду обитания чище, наладить утилизацию и избавиться от полигонов. Это огромная работа. РОП ведь не существует сам по себе — это, по сути, механизм запуска федерального проекта “Экономика замкнутого цикла”, который, в свою очередь, входит в большой национальный проект “Экологическое благополучие граждан”.